Résultats du Stress Test EBA 2025 - Focus sur les 6 plus grandes banques françaises

Si les résultats au stress test 2025 sont globalement meilleurs pour les banques françaises que ceux du stress test précédent, l’impact des premières quantifications de CRR3 en fully loaded devrait avoir une incidence à la hausse sur les exigences de fonds propres CET1 et, in fine, aboutir à un renforcement de la structure de capital des banques françaises.

12/26/202515 min read

Les stress tests EBA ont été joués sur les 64 plus grandes banques de la zone euro et du Danemark, de la Hongrie, de la Norvège, de la Pologne, de la Roumanie et de la Suède durant le premier semestre 2025. Cet exercice exigeant, qui a mobilisé un très grand nombre d’équipes au sein des directions centrales de banque (Direction Financière, Direction des Risques notamment) et au sein du Mécanisme de Supervision Unique[1], est riche d’enseignements.

Les principales conclusions ont fait l’objet d’une note postée sur le site de l’EBA[2]. Les résultats des banques sont par ailleurs publics. Les analyses suivantes reposent sur des travaux développés en interne.

Afin de préserver la concision de cette analyse, elle n’abordera que les six plus grandes banques françaises avec une exposition dans la banque de détail : BNP Paribas, Société Générale, Crédit Agricole, BPCE, Crédit Mutuel et La Banque Postale.

Introduction

Principales hypothèses du stress test EBA 2025

Les hypothèses des stress tests 2025 sont extrêmement pénalisantes.

A titre d’exemple, le stress est plus important que lors de la crise financière de 2008. Toutefois, il est du même ordre que lors du stress test précédent joué en 2023.

Depuis le stress test précédent, deux évolutions majeures ont eu lieu pour le secteur financier :

La mise en place en 2023 de la norme IFRS 17 à la place de la norme IFRS 4 pour les sociétés d’assurance. Les stress tests 2023 ne prenaient pas en compte cette évolution. La mise en place de cette nouvelle norme a un impact direct sur la sensibilité des OCI dans les fonds propres prudentiels pour les conglomérats financiers.

L’entrée en vigueur au 1er janvier 2025 de CRR3. Les calculs ont été réalisés sur un niveau au 31 décembre 2024 recalculé avec l’entrée en vigueur de cette évolution réglementaire et, notamment avec la mise en place de l’Output Floor[3]. La méthodologie prévoit une version phased et une version fully loaded.

Impact du stress test sur la Marge Nette d’Intérêts

Le scénario macroéconomique joué a un impact direct sur la Marge Nette d’Intérêts des banques françaises avec des évolutions fortes selon le scénario joué. Notons que pour la première fois, la méthodologie révisée a fourni des formules contraignantes pour calculer les variations des taux d’intérêts des actifs et des passifs dans l’horizon du scénario. Les projections sont donc produites automatiquement. Ce changement uniformise l’application de la méthodologie pour les banques du panel. Il déresponsabilise également les banques sur leur trajectoire de Marge Nette d’Intérêts.

Les Marges Nettes d’Intérêts des banques françaises sur le périmètre banque de détail France sont sensibles aux mouvements de taux à la hausse comme à la baisse.

En particulier, en cas de baisse des taux, la marge d’intermédiation a tendance à se réduire compte tenu d’un passif en partie à taux zéro (les dépôts à vue) et d’un actif en principe à taux fixe (les crédits notamment les crédits immobiliers) mais comportant des optionnalités clientèles difficilement couvrables. Cette baisse de la marge d’intermédiation est en partie compensée par une hausse des encours de crédits et de dépôts à vue.

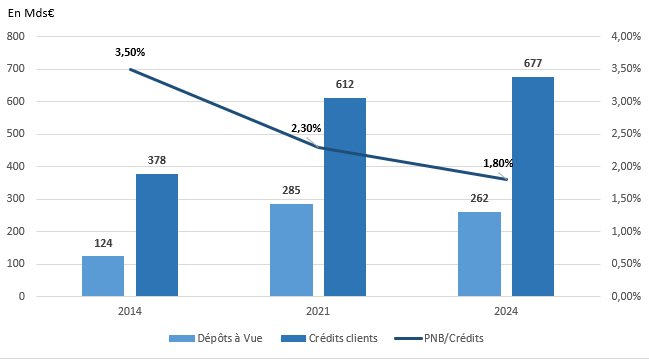

A titre d’exemple, durant la longue période de taux bas, entre 2014 et 2021, les Dépôts à vue du Groupe BPCE sont passés de 124 Md€ à 285 Md€ et les crédits clientèles de la Banque de Détail de 378 Md€ à 612 Md€[4]. Sur la période, le rapport entre le PNB de la Banque de Détail et les crédits du même périmètre est passé de 3,5% à 2,3%[5]. Toutefois, compte tenu de la hausse des encours et des commissions, le PNB sur ce même périmètre est passé de 13,1 Md€ à 14,2 Md€[6].

En cas de hausse brutale des taux, les optionalités clientèles inverses se mettent en place : le montant des dépôts à vue diminue remplacé par des livrets rémunérés et le taux des crédits stagne[7].

Ainsi, entre 2021 et 2024, période de forte hausse des taux court terme et long terme, les Dépôts à Vue au sein du Groupe BPCE sont passés de 285 Md€ à 262 Md€ (soit une baisse de 23 Md€) et les crédits sont passés de 612 Md€ à 677 Md€. Cela a provoqué un pincement fort de la marge via une hausse du taux du passif et une stagnation du taux de l’actif. Sur la période, le rapport entre le PNB de la Banque de Détail et les crédits du même périmètre est passé de 2,3% à 1,8%. Le PNB du périmètre déjà mentionné a donc baissé de 14,2 Md€ à 12,2 Md€[8].

La situation idéale pour les banques de détail françaises est donc un environnement de taux stable et relativement élevé (par exemple des taux courts à 2% et des taux long terme à 4%).

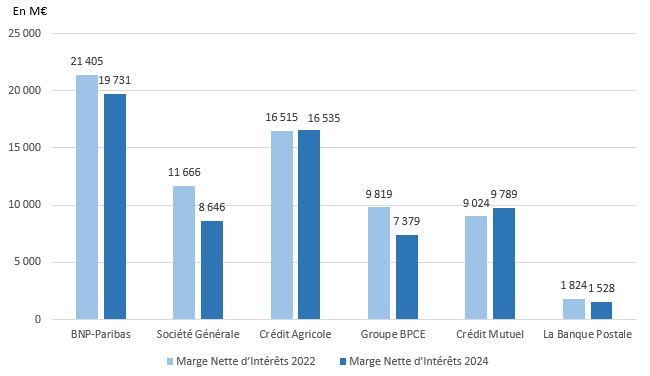

Dans ce cadre, les banques françaises même si elles sont, pour la majorité d’entre elles, diversifiées, n’ont pas retrouvé en 2024 leur niveau de marge nette d’intérêts de 2022[9]. C’est le cas notamment de BNP-Paribas, de Société Générale, du Groupe BPCE et de La Banque Postale. La Marge Nette d’Intérêts du Groupe Crédit Agricole est stable entre 2022 et 2024 et celle du Crédit Mutuel est en hausse de 8%.

Notons que les périmètres ne sont pas identiques : L’activité Banque de Détail France ne représente que 14% de l’activité de BNP-Paribas[10].

Les Marges Nettes d’Intérêts des banques françaises connaissent une assez grande volatilité dans le cadre du stress test. Cette volatilité dépend notamment de l’exposition de la banque au secteur de la banque de détail en France et de sa position intrinsèque de bilan.

Les banques les plus exposées sur le secteur de la banque de détail en France (Crédit Agricole, BPCE, La Banque Postale) voient leur Marge Nette d’Intérêts baisser de l’ordre de 50% la première année et d’environ 25% à 30% la 3ème année dans le cadre du scénario adverse. BNP-Paribas fait état d’une baisse de l’ordre de 20% sur les 3 années grâce à un bilan très diversifié.

L’année 2025 du STEBA dans le scénario baseline fait état également d’une hausse assez substantielle de la Marge Nette d’Intérêts par rapport à 2024. Si certains niveaux très élevés de hausse de la Marge Nette d’Intérêts sur la première année du scénario baseline doivent être pris avec précaution compte tenu de la méthodologie (méthodologie imposée par le superviseur, courbe de taux imposée), les premiers résultats des banques en 2025 semblent confirmés une hausse significative (sans être toutefois du même ordre de grandeur) de cette partie du compte de résultat. La volatilité de la Marge Nette d’Intérêt entre le scénario adverse et le scénario baseline a en revanche été amplifiée pour la majorité des banques.

Impact du stress test sur les fonds propres

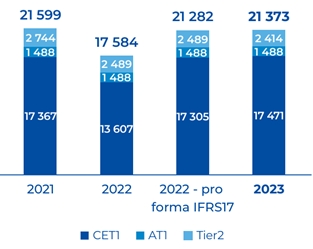

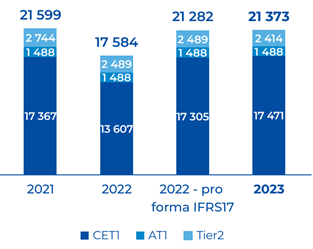

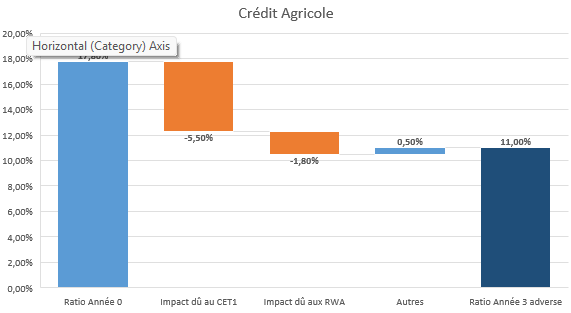

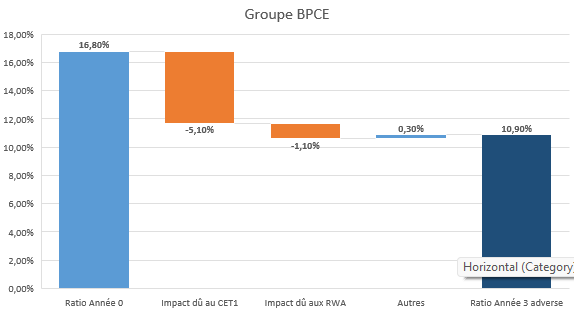

Le scénario adverse a un impact très important sur les fonds propres CET1 des banques. Si le STEBA 2023 était marqué par une diminution des fonds propres de l’ordre de -30% pour les grands banques françaises étudiées, le STEBA 2025 ne fait état que d’une baisse de -25% de cette composante du bilan.

Les fonds propres CET1 de la plupart des banques étudiées dans cette note, pour le scénario adverse, baissent sur la période de 3 ans dans les mêmes proportions entre les 2 stress tests (soit de l’ordre de -20% à -30%). La Banque Postale fait exception avec une baisse beaucoup moins importante en 2025 (-28%) qu’en 2023 (presque -100%).

La baisse due à la variation des OCI en 2022[15] a ainsi été quasiment entièrement gommée par la mise en place de la norme IFRS 17.

Retraité de cet impact, les autres variations des fond propres des banques françaises sont à peu près similaires entre le STEBA 2023 et le STEBA 2025, les scénarios macro-économiques étant assez proches.

Dans le STEBA 2025 et en CRR3, les sensibilités entre l’année 0 et l’année 3 du scénario adverse et entre les années 3 des scénario baseline et adverse sont quasiment identique à 4 ou 5% près.

La mise en place de la norme IFRS17 sur les compagnies d’assurance a entraîné une moindre volatilité des fonds propres CET1 des conglomérats financiers.

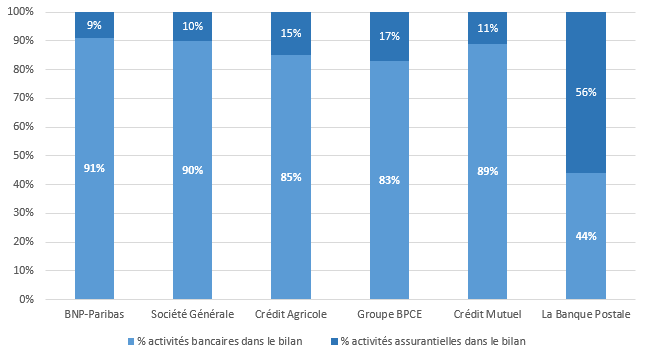

Or l’exposition des banques françaises à l’activité assurance est différente selon les banques, comme présenté dans le tableau ci-contre [11].

Ainsi, l’assurance représente environ 10% de l’activité des grandes banques françaises à l’exception du Groupe La Banque Postale qui est majoritairement un assureur au travers de CNP Assurances.

Dans ce cadre, la mise en place de la norme IFRS17 semble avoir eu un impact majeur sur la sensibilité des fonds propres CET1 pour La Banque Postale[12] et un impact plus modéré sur la sensibilité les fonds propres des autres banques moins exposées sur l’activité assurances.

Impact du stress test sur les RWA

Les stress tests EBA 2025 ont été réalisés en CRR3 alors que ceux de 2023 ont été réalisés en CRR2. Il est important de noter que la mise en place de CRR3 sera progressive, notamment concernant l’Output Floor.

Cette partie abordera les stress tests selon l’approche dite « phasée » (i.e. avec la prise en compte progressive des évolutions réglementaires prévues dans le cadre de la CRR3). Les impacts de la prise en compte complète de CRR3 (fully loaded) sont abordés dans la conclusion de ce document.

Ainsi, il est intéressant de constater que sur les premières années de mise en place en période phasée, l’impact de CRR3 est limité sur les RWA des banques.

Retraité de l’impact documenté ci-dessus, l’impact sur les RWA est donc divisé par 2 environ entre le STEBA 2023 et le STEBA 2025. Cette baisse de l’impact du Stress test sur les RWA interroge puisque le scénario 2025 est relativement similaire à celui de 2023 et que ces exercices sont réalisés en bilan statique.

Une courte analyse est présentée ci-contre dans le cas de BNP-Paribas dont la croissance des RWA est moitié moins importante dans le cadre du STEBA 2025 que celui de 2023. La variation en milliard d’euros et en pourcentage est présentée pour cette banque dans le tableau ci-contre.

Ainsi, la forte baisse de variation des RWA s’explique à 80% par la baisse de variation des RWA au titre du risque de crédit. Cela est assez logique, les expositions au titre du risque de crédit représentant 80% des RWA de BNP-Paribas.

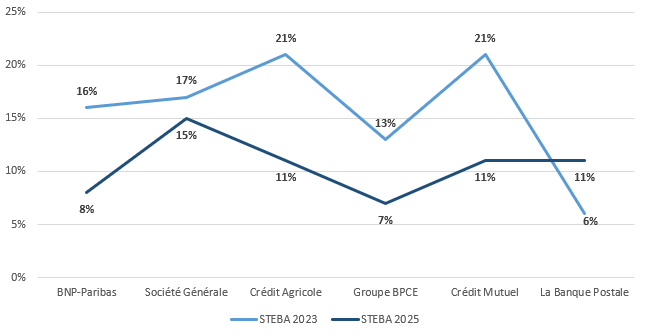

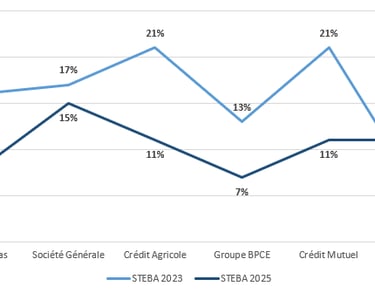

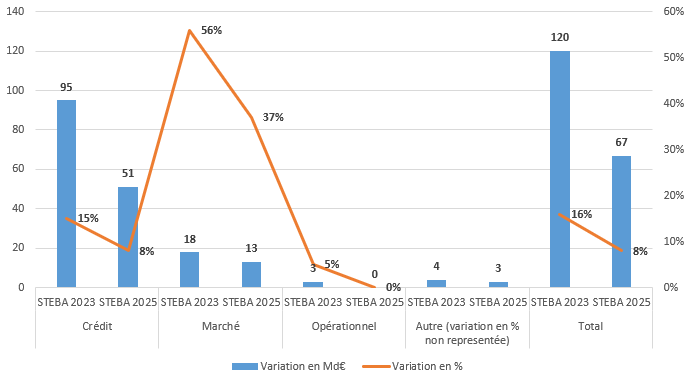

L’impact du stress test sur les RWA des banques françaises est de 10% en moyenne entre l’année 0 et l’année 3 dans le scénario adverse alors qu’il était de 17% en moyenne lors du STEBA 2023. Il est donc significativement moins important.

La seule banque plus impactée sur ses RWA par le STEBA 2025 que par le STEBA 2023 est La Banque Postale. Cela peut être mis au regard de l’exposition assurance (pondérée à 100% en approche standard), corollaire immédiat, à l’actif, de l’impact de la norme IFRS17 sur les OCI des expositions assurances. Hors cette baisse d’exposition difficilement quantifiable faute de donnée précise mais estimable à 8 ou 9 Md€ environ[16], les RWA de La Banque Postale auraient sans doute connu une baisse moins importante (de l’ordre d’un tiers) dans le STEBA 2025 que dans le STEBA 2023.

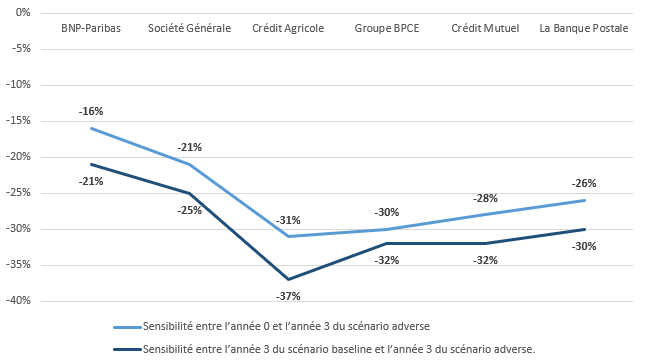

Le graphique ci-contre présente les variations de RWA entre l’année 0 et l’année 3 du scénario adverse pour les STEBA 2023 et 2025.

Focus BNP Paribas

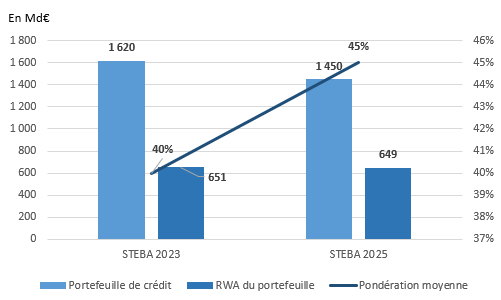

Les expositions du portefeuille de crédit et les RWA associés sont les suivants pour l’année 0 des STEBA 2023 et 2025.

Le montant des expositions au titre du risque de crédit a baissé de –11% entre les 2 exercices (1 620 Md€ en 2023 contre 1 450 Md€ en 2025) pour un niveau de RWA identique (650 M€ de RWA au titre du risque de crédit fin 2022 et fin 2024). La pondération moyenne du portefeuille de crédit est donc passé de 40% fin 2022 (en CRR2) à 45% fin 2024 en CRR3 et même 46% fin 2024 en CRR2 avant rebasage.

La baisse des expositions au titre du risque de crédit et meilleure capitalisation du portefeuille de crédit entre fin 2022 et fin 2024 sont une source d’explication de la plus faible croissance des risques de crédit. Il est toutefois important de souligner que l’application de CRR3 aboutit, pour BNP-Paribas, à une baisse des RWA au titre du risque de crédit[17] compensée par une hausse des risques de marché et des risques opérationnels[18].

Impact P2G des banques françaises

Ainsi, pour le STEBA 2025, la variation du ratio CET1 dans le cadre des stress tests provient à 75% de l’impact du scénario macro-économique sur les fonds propres CET1 et à 25% de l’impact sur les RWA. La mise en place de l’output floor avec la prise en compte de sa phase transitoire sur l’horizon des stress tests a peu ou pas d’impact sur les ratios de solvabilité. Lors du stress test précédent, la variation du ratio CET1 était plus équilibré (2/3 au titre de l’impact sur le CET1 et 1/3 au titre des RWA).

Il est intéressant de noter que, aucune de ces banques ne franchit les exigences réglementaires (Pilier 1 et Pilier 2) dans le cadre du STEBA 2025.

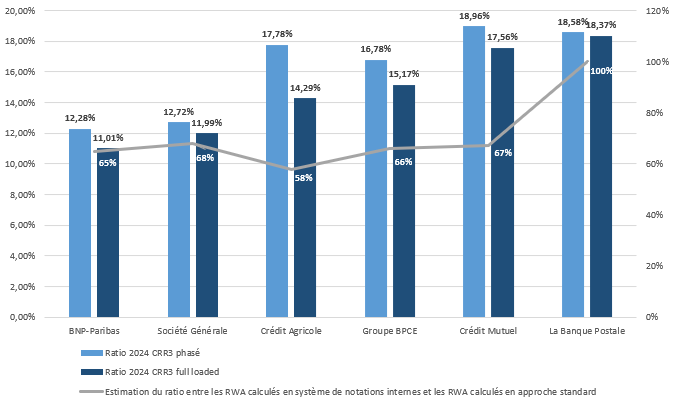

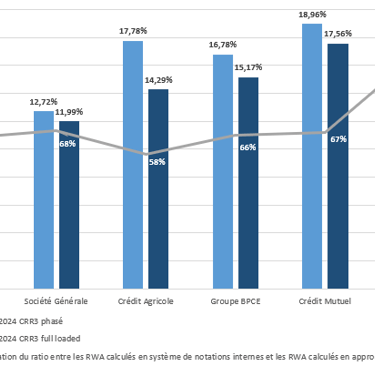

Toutefois, cet exercice présente également l’impact fully loaded de CRR3 dans le cadre du STEBA 2025. Cet impact, notamment de la montée graduelle de l’output floor[18], est variable d’une banque à l’autre.

Si l’impact de la réforme réglementaire CRR3 semble avoir peu d’impact sur les ratios de solvabilité, l’impact sur le ratio fully loaded est relativement plus important bien que variable selon la composition des expositions des banques et l’approche adoptée.

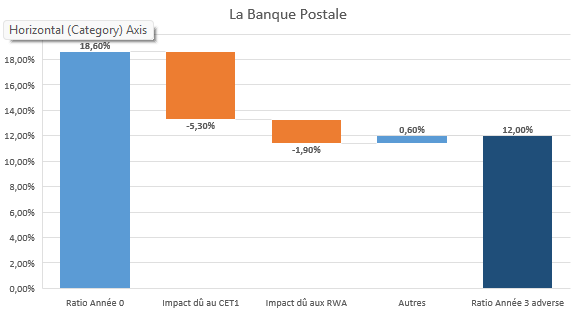

Sur le panel précédemment présenté, seule La Banque Postale calcule ses RWA selon l’approche standard[19]. Dans ce cadre, l’impact fully loaded de CRR3 a un impact inférieur à -20 bp sur le ratio CET1 de ce Groupe, l’output floor n’ayant alors pas d’impact sur les RWA.

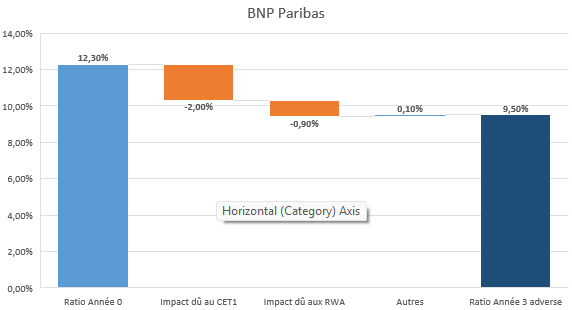

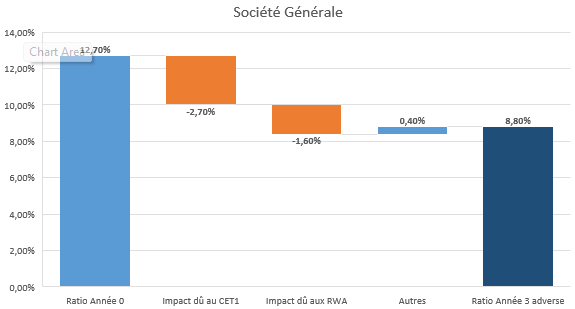

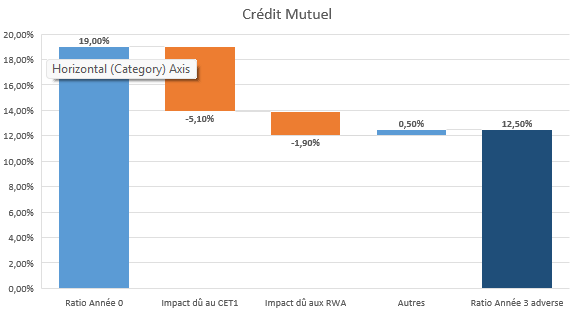

Le graphique ci-dessous présente l’impact en année 0 de la mise en place de CRR3 en fully loaded. Cela permet une estimation intéressante de l’écart de pondération moyenne du bilan entre l’approche standard et approche avancée sans output floor[19].

Ainsi, l’output floor pourrait être mordant à partir de 2027 et 2029 selon les banques. Toutefois, ces calculs ne doivent être considérés que comme des estimations, les impacts réels n’étant pas communiqués par les banques.

En particulier, la mise en place de l’output floor aura un impact important sur la pondération des crédits immobiliers couverts par une hypothèque ou garantis par une société de caution mutuelle (par exemple Crédit Logement). En effet, la grande qualité des crédits immobiliers dans la banque de détail en France entraîne une division par 2 ou 3 de la pondération de ce type d’actifs dans l’approche avancée par rapport à l’approche standard. Dans ce cadre, d’une part, les banques les plus exposés aux crédits immobiliers seront vraisemblablement les plus impactées par l’output floor, et, d’autre part, la production ou la tarification des crédits immobiliers en France risque d’évoluer dans les prochaines années.

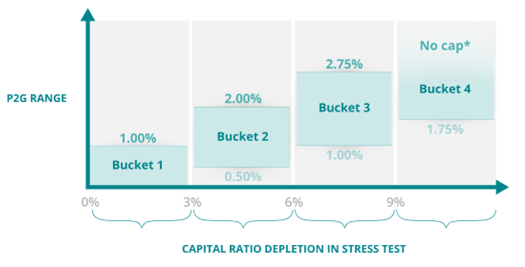

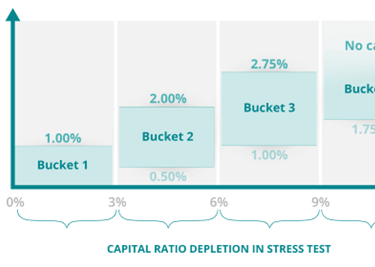

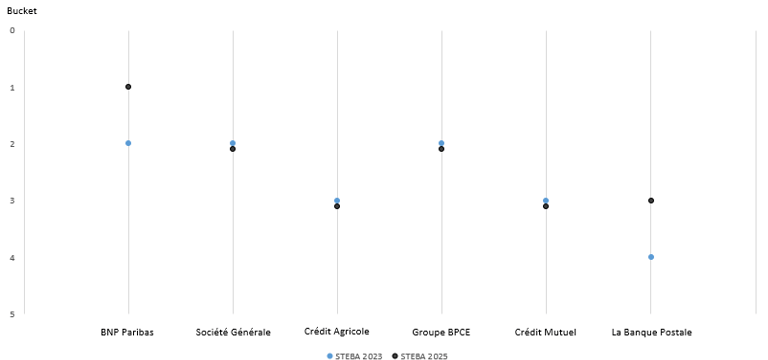

La notification du P2G des banques est directement corrélée aux résultats du Stress Test avec différents buckets selon l’impact du stress test sur le ratio CET1.

Dans ce cadre, les banques françaises étudiées ressortent dans les buckets suivants lors des STEBA 2023 et 2025.

Le P2G, non divulgué par les banques, découle directement du bucket de l’établissement de crédit concerné. D’autres éléments qui ne font pas l’objet de communication de la part du superviseur peuvent influer sur le niveau du P2G dans le Range concerné.

Si les résultats au stress test 2025 sont globalement meilleurs pour les banques françaises que ceux du stress test précédent, l’impact des premières quantifications de CRR3 en fully loaded devrait avoir une incidence à la hausse sur les exigences de fonds propres CET1 et, in fine, aboutir à un renforcement de la structure de capital des banques françaises. Il est donc possible que les banques françaises voient leur P2G augmenter, malgré des résultats aux stress tests de bonne facture, afin de préparer la fin des mesures transitoires de CRR3.

Conclusion

Notes

Single Supervisory Mechanism ou Banque Centrale Européenne

Test de résistance à l’échelle de l’UE 2025 - Résultats | Autorité bancaire européenne

Les résultats présentés dans ce document ne sont pas fully loaded. Le ratio moyen des banques européennes fully loaded subit une baisse de l’ordre de 130 bp dont 110 bp environ au titre du phase-in de l’output floor. Les premières années, avec la période de phase-in, l’output floor est peu mordant pour les banques françaises.

Source : Rapports annuels et communication financière du Groupe BPCE.

Analyse réalisée sur le périmètre Caisse d’Epargne et Banques Populaires.

PNB 2014 : 13,1 Md€ - Crédits 2014 : 378 Md€. - PNB 2021 : 14,2 Md€ - Crédits 2021 : 612 Md€

Le PNB comprend également les commissions et d’autres éléments de PNB mais cette analyse de prend pas en compte les éventuelles hausses tarifaires non quantifiées.

Les clients ne renégocient pas les crédits à la hausse des taux.

Analyse réalisée sur le périmètre Caisse d’Epargne et Banques Populaires.

PNB 2021 : 14,2 Md€ - Crédits 2021 : 612 Md€ - PNB 2024 : 12,2 Md€ - Crédits 2024 : 677 Md€.

Source : Résultats du STEBA 2023 et du STEBA 2025

Source ; STEBA 2023 et STEBA 2025

Au T4 2024 : Banque Commerciale France : 1 654 M€. PNB Groupe : 12 137 M€

Source : Technical Note – Supervision of financial conglomerates and less significant financial institutions - FMI

Conformément au communiqué de presse de La Banque Postale du 28 juillet 2023.

Source : Document de Référence page 492

Dans le communiqué de presse du 28 juillet 2023, La Banque Postale a également présenté les résultats au STEBA 2023 avant et après la mise en place d’IFRS 17.

Source : Communiqué de presse - Résultats 2002 du Groupe La Banque Postale

Les variations des fonds propres dans le cadre du STEBA 2023 et du STEBA 2025 sont d’un ordre de grandeur proche pour toutes les banques à l’exception de La Banque Postale. Dans le communiqué de presse du 28 juillet 2023, La Banque Postale extériorise un ratio CET1 avant et après la mise en place d’IFRS17. La différence de ratio CET1 est de l’ordre de 7% soit d’environ 8 ou 9 Md€ d’impact sur le CET1. L’hypothèse d’une variation du même ordre est raisonnable.

Le STEBA est même légèrement plus fort en terme de matrice de transition.

Hors mise en place de l’Output floor.

Cette évolution est conforme aux autres banques comme précisé dans le graphique 3 du document de synthèse de l’EBA : Test de résistance à l’échelle de l’UE 2025 - Résultats | Autorité bancaire européenne

D’autres éléments en période transitoire ont été négligés par facilité.

Source : Rapport annuel des différents établissements.

Ce qui n’est pas tout à fait exact puisque l’impact fully loaded de CRR3 ne concerne pas uniquement l’output floor.

Par définition puisque La Banque Postale calcule ses RWA en approche standard.

Contact

Pour toute question, écrivez-nous.

© 2025. All rights reserved.